在美国,随着华人社区的不断壮大,越来越多的华人开始关注退休理财规划。合理的退休理财不仅能确保晚年生活的经济安全,还能提升生活质量,让退休生活更加丰富多彩。然而,由于中美文化的差异和对美国金融体系的不熟悉,许多华人朋友在退休理财规划方面感到困惑。本文旨在为在美华人提供实用的,帮助大家更好地理解和利用美国的金融服务,确保退休生活的无忧无虑。

如何在美国规划退休理财方案

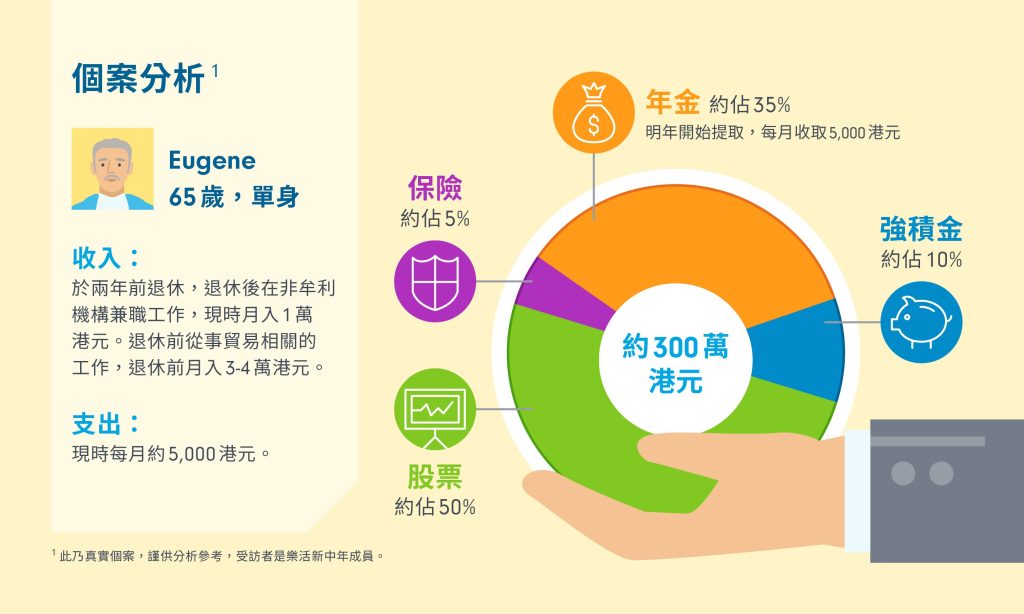

在美国,退休理财规划对于华人移民来说尤为重要。了解美国的退休模式,结合自身的财务状况和未来的退休需求,合理规划退休金,是确保晚年生活品质的关键。

理解美国的退休体系

在美国,退休体系主要包括社会保险(Social Security)、私人退休账户(如401(k)和IRA)和个人储蓄。社会保险提供基础生活保障,但通常不足以覆盖所有生活开支。因此,私人退休账户和个人储蓄成为退休规划的重要组成部分。

制定退休目标

退休目标应基于个人的财务状况、健康状况和生活期望。例如,如果您计划退休后旅行或享受更高质量的生活,可能需要更高的退休储蓄。制定明确的退休目标有助于确定所需的退休资金总额。

选择适合的退休账户

在美国,常见的退休账户包括401(k)、IRA(个人退休账户)和Roth IRA。401(k) 是由雇主提供的退休计划,允许员工税前贡献,而IRA 和 Roth IRA 是个人账户,分别提供税前和税后贡献的优势。选择适合的退休账户最大化退休储蓄的效益。

管理投资组合

退休规划不仅仅是储蓄,还包括投资。通过合理的资产配置,如股票、债券和基金,增加退休资金的增长潜力。建议根据个人的风险承受能力和退休时间表进行资产配置,以平衡风险和收益。

退休后的财务规划

退休后,财务规划仍然重要。需要考虑如何提取退休金、管理日常开支和应对医疗费用。合理规划退休后的财务,确保资金的可持续性和生活品质。

| 项目 | 描述 |

|---|---|

| 社会保险 | 提供基础生活保障,但通常不足以覆盖所有生活开支。 |

| 401(k) | 由雇主提供的退休计划,允许员工税前贡献。 |

| IRA | 个人退休账户,提供税前贡献的优势。 |

| Roth IRA | 个人退休账户,提供税后贡献的优势。 |

| 投资组合 | 通过合理的资产配置,增加退休资金的增长潜力。 |

常见问题

退休理财规划方案适合哪些人群?

退休理财规划方案 适合所有即将或已经进入退休阶段的人士,无论他们的财务状况如何。对于有稳定收入来源的人来说,这样的规划帮助他们更好地管理资产,确保退休后的生活质量。对于那些收入不稳定或者没有多少储蓄的人来说,合理的理财规划同样重要,它帮他们制定具体的储蓄目标,并提供实现这些目标的方法。此外,对于关心遗产规划的个人来说,退休理财规划 也提供有效的解决方案,确保财产的合理分配。

退休理财规划方案包括哪些内容?

退休理财规划方案 通常包括多个方面,旨在为退休生活提供全面的财务保障。首先,收入预测与管理 是核心部分,它帮助个人评估退休后的收入来源,如养老金、投资收益等,以及如何合理分配这些收入。其次,支出管理 非常重要,它涉及到日常生活费用的估算和控制,以确保收支平衡。此外,健康保险和医疗费用 也是规划的重要组成部分,因为随着年龄的增长,医疗需求往往会增加。最后,遗产规划和税收优化也是不可忽视的部分,确保个人财产能够高效传承给后代。

如何选择合适的退休理财规划方案?

选择合适的退休理财规划方案 需要考虑多个因素。首先,个人的财务状况 是基础,包括你的收入水平、储蓄和投资情况等。其次,你的退休目标 也非常重要,例如你希望退休后过什么样的生活,旅行、休闲还是继续工作等。此外,风险承受能力 也是一个关键因素,不同的方案可能带来不同的风险与回报。最后,建议咨询专业的财务顾问,他们根据你的具体情况提供个性化的建议,帮助你做出最合适的选择。

退休理财规划方案有哪些常见的误区?

在制定退休理财规划方案 时,人们常常会陷入一些误区。首先,忽视长期护理费用 是一个常见的错误,随着年龄的增长,长期护理的需求可能会增加,但很多人并未将其纳入规划中。其次,过度依赖政府福利 也是常见的问题,虽然政府提供的养老金是重要的一部分,但它往往不足以满足所有的退休需求。另外,投资过于保守 也是一个误区,虽然稳健的投资策略是必要的,但过于保守可能导致资产增值缓慢,无法应对通货膨胀的影响。最后,忽视遗产规划 也是一个重要的问题,合理的遗产规划确保财产的有效分配,避免不必要的纠纷。