Roth IRA 是一种在美国非常受欢迎的退休储蓄账户。与传统的 IRA 不同,Roth IRA 的贡献是税后的,这意味着在退休时取款时无需缴税。对于许多生活在美国的华人移民来说,了解如何利用 Roth IRA 进行投资,不仅为退休生活提供保障,还能合理规划税务,实现财富的最大化。本文将为您详细介绍 Roth IRA 的优势、开户流程、投资策略以及注意事项,帮助您更好地规划财务未来。

如何为您的Roth IRA做出明智的投资选择

了解Roth IRA的基本概念

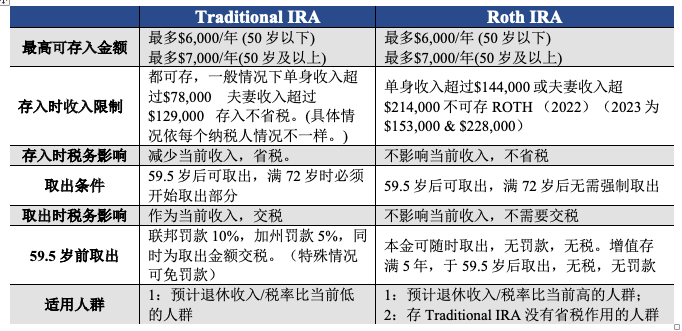

了解Roth IRA的基本概念是开始投资前的关键步骤。Roth IRA是一种个人退休账户,与传统的IRA不同,它允许您在退休时免税取款。这意味着您需要在当前收入水平较高的年份缴纳所得税,但未来的取款将完全免税。Roth IRA的主要优势在于其长期的税收优惠,特别适合那些预计退休后所得税率会更高的人。在选择Roth IRA之前,您应该考虑自己的当前收入水平、未来的退休计划以及长期的财务目标。

选择适合您的投资组合

选择适合您的投资组合是Roth IRA成功的关键。根据您的风险承受能力和投资目标,您在股票、债券和现金等多种资产类别中进行配置。年轻投资者通常承担更高的风险,因此可能会选择更多股票。随着年龄的增长,您逐渐调整投资组合,减少股票的比例,增加债券和现金的比例。您咨询财务顾问,根据您的具体情况制定最合适的投资策略。

最大化您的年度贡献

为了最大化您的Roth IRA收益,每年最大化贡献是非常重要的。2023年,Roth IRA的年度贡献限额为6,500美元,如果您年满50岁或以上,还额外贡献1,000美元。即使无法达到上限,也应尽可能多地贡献,以充分利用复利效应。定期投资,无论金额大小,都能在长期内积累可观的财富。如果您有额外的收入,不妨考虑每月或每季度定期投资,以保持投资的持续性。

利用税收优惠和投资增长

Roth IRA的最大优势之一是其税收优惠。您的所有投资收益都将在退休时免税提取,这意味着您的资金在无税的情况下复利增长。这种税收优惠特别适合长期投资,因为时间越长,复利效应越明显。此外,您还利用分散投资策略,通过投资多种资产类别来降低风险。例如,您投资于指数基金、共同基金或个别股票,以实现资产的多样化。

了解Roth IRA的取款规则

了解Roth IRA的取款规则对于确保您能够在退休时顺利取款至关重要。一般而言,您在59岁半之后免税取款,但必须满足两个条件:您的账户必须已开设五年,且您已达到59岁半。如果在59岁半之前取款,可能会面临所得税和10%的罚款。然而,有些特殊情况允许提前取款,例如首次购房、高等教育费用或重大医疗费用。了解这些规则帮助您在需要时做出明智的财务决策。

| 条件 | 规定 |

|---|---|

| 账户设立时间 | 必须至少五年 |

| 年龄要求 | 必须达到59岁半 |

| 提前取款 | 可能面临所得税和10%罚款 |

| 特殊情况 | 首次购房、高等教育费用、重大医疗费用 |

Roth IRA一年可以存多少?

Roth IRA 一年存多少?

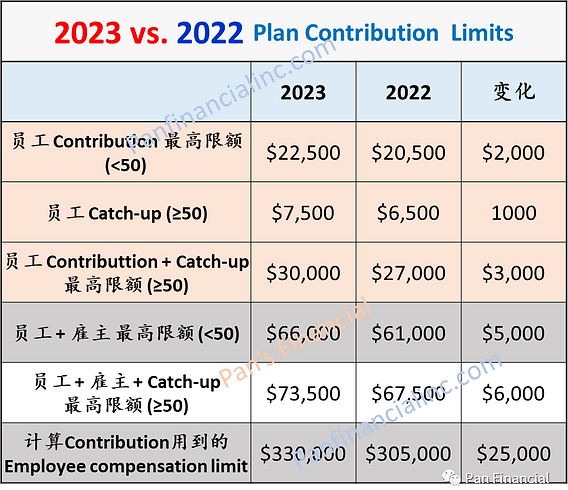

根据美国国税局(IRS)的规定,2023年 Roth IRA 的年度贡献限额为 6,500 美元,如果年满50岁或以上,还额外贡献 1,000 美元。这意味着,如果您年满50岁,您每年存入7,500美元。这个限额是为了确保 Roth IRA 为个人的退休储蓄提供足够支持,同时避免过高金额的避税行为。

2023年 Roth IRA 贡献限额

2023年,Roth IRA 的贡献限额为 6,500 美元。如果您年龄在50岁或以上,额外贡献 1,000 美元,使总额达到 7,500 美元。这个限额每年都有可能调整,具体取决于通货膨胀和其他经济因素。

- 基本限额:所有个人,无论收入水平如何,都在 Roth IRA 中存入6,500美元。

- 额外贡献:年满50岁或以上的个人存入额外的1,000美元,以帮助他们更好地为退休做准备。

- 调整可能性:限额每年都有可能根据通货膨胀进行调整,因此建议每年查看 IRS 的最新指南。

Roth IRA 贡献的收入限制

Roth IRA 的贡献还受到 收入 限制。如果您是单身申报者,您的修改调整后总收入(MAGI)在 138,000 美元至 153,000 美元之间,您的贡献限额会逐渐减少。如果您的收入超过 153,000 美元,则不能为 Roth IRA 做贡献。对于已婚联合申报者,收入限制在 214,000 美元至 224,000 美元之间,超过 224,000 美元则不能贡献。

- 单身申报者:MAGI 在138,000美元至153,000美元之间时,贡献限额会逐渐减少。

- 已婚联合申报者:MAGI 在214,000美元至224,000美元之间时,贡献限额会逐渐减少。

- 收入上限:超过收入上限则不能为 Roth IRA 做贡献。

如何最大化 Roth IRA 贡献

为了最大化您的 Roth IRA 贡献,您采取以下几个步骤。首先,确保您的收入在允许的范围内。其次,定期检查您的账户,确保您的投资策略符合您的长期目标。最后,考虑在年初尽早做出贡献,以充分利用复利效应。

- 检查收入:确保您的收入在允许的范围内,以便充分利用 Roth IRA 的好处。

- 定期检查账户:定期检查您的账户,确保投资策略符合您的长期目标。

- 尽早贡献:在年初尽早做出贡献,以充分利用复利效应,增加您的退休储蓄。

Roth IRA里的钱可以取出来吗?

Roth IRA 里的钱取出来吗?

Roth IRA 的一个显著特点是 灵活性 和 税收优惠。与传统的 IRA 不同,Roth IRA 的供款是用已经纳税的资金进行的,这意味着未来的取款通常是免税的。但是,取款的具体规则取决于资金的性质和您的年龄。如果您在 59 岁半之前取出 收益部分,可能会面临罚款和税收。然而,您随时自由取出您的 供款部分,这部分资金的取出不会受到罚款和税收的影响。

何时取出 Roth IRA 的资金?

Roth IRA 的取款规则根据您的 年龄 和 资金类型 而有所不同。以下是几个关键时间点和情况:

1. 59 岁半之前:在此年龄之前,您随时取出您的 供款部分,但取出 收益部分 可能会面临 10% 的罚款和正常所得税。

2. 59 岁半之后:在此年龄段,您自由取款,包括 供款部分 和 收益部分,且通常免税,前提是您的账户已经 存续 5 年。

3. 特定情况:在某些特殊情况下,如首次购房(最高 10,000 美元)、高等教育费用、残疾等,提前取款而无需支付罚款。

取款的税收和罚款

了解取款的潜在 税收 和 罚款 非常重要。以下是具体的规则:

1. 供款部分:无论何时取款,您的 供款部分 都是免税且不罚款的。

2. 收益部分:如果您在 59 岁半之前取出 收益部分,通常需要支付 10% 的罚款和正常所得税。

3. 特殊情况:在符合特定条件的情况下,如首次购房或高等教育费用,取款免税且不罚款。

如何避免罚款和税收

为了避免取款时的罚款和税收,您采取以下几种策略:

1. 等待 59 岁半:这是避免罚款和税收的最简单方法,前提是您的账户已经存续 5 年。

2. 分批取款:如果您需要资金,考虑分批取款,以减少每次取款的金额和相应的税收负担。

3. 利用特定豁免:了解并利用特定的取款豁免,如首次购房、高等教育费用等,避免罚款和税收。

Roth IRA账户的收益交税吗?

Roth IRA账户的收益不交税。Roth IRA 的主要优势在于其税务待遇。与传统的 IRA 不同,Roth IRA 在资金存入时已经缴纳了税款,因此在取款时不需要再次缴税。这意味着,只要您符合规定的取款条件,Roth IRA 账户中的投资收益、利息和资本增值等都免税取款。

什么是 Roth IRA 账户?

Roth IRA 是一种个人退休账户,允许您用已经缴纳了税款的资金进行投资。这种账户的主要特点是,只要您满足一定的条件,例如达到 59.5 岁并且账户已经开设了 5 年,您免税取款。Roth IRA 适合那些预计退休后收入较高的人,因为他们在当前较低的税率下缴纳了税款,未来取款时享受免税待遇。

- 税收优势: Roth IRA 的资金在存入时已经缴税,因此取款时免税。

- 灵活取款: 在满足条件的情况下,您随时取款而不会受到处罚。

- 遗产规划: Roth IRA 资金作为遗产传承给受益人,且受益人也享受免税待遇。

Roth IRA 账户的取款规则是什么?

Roth IRA 账户的取款规则相对灵活,但仍然有一些重要的规定需要遵守。首先,如果您满足以下两个条件,取款将完全免税:1) 账户已经开设了 5 年;2) 您已经年满 59.5 岁。此外,还有一些特殊情况允许提前取款而不会受到罚款,例如购买首套住房、支付高等教育费用或因严重疾病等情况。

- 5 年规则: 账户必须已经开设了 5 年才能免税取款。

- 年龄要求: 您必须年满 59.5 岁才能免税取款。

- 特殊情况: 购买首套住房、支付高等教育费用或因严重疾病等情况提前取款且不罚款。

如何开设 Roth IRA 账户?

开设 Roth IRA 账户相对简单,但需要满足一些基本条件。首先,您需要有应税收入,并且您的收入必须低于当年的上限。接下来,您选择通过银行、信用合作社、证券公司或在线金融平台开设账户。开设账户后,您选择适合自己的投资产品,如股票、债券、共同基金等。

- 应税收入: 您必须有应税收入才能开设 Roth IRA。

- 收入限制: 收入必须低于当年的上限。

- 选择平台: 通过银行、证券公司或在线金融平台开设账户。

Roth IRA应该买什么?

Roth IRA是一种非常灵活的投资账户,为美国的华人投资者提供了多种选择。选择投资Roth IRA时,应考虑个人的财务目标、风险承受能力和投资期限。以下是一些常见的Roth IRA投资选项:

– 股票:股票是一种高风险高回报的投资,适合长期投资。投资者选择单个股票或通过指数基金和共同基金分散风险。

– 债券:债券是一种较为保守的投资,提供固定的回报,适合风险承受能力较低的投资者。

– 共同基金:共同基金是一种集合投资,通过基金经理管理一篮子股票或债券,适合没有时间或经验进行个人投资的投资者。

– ETFs:交易所交易基金(ETFs)与共同基金类似,但在股票交易所买卖,提供更高的流动性。

1. 选择合适的投资策略

选择合适的投资策略是Roth IRA成功的关键。根据您的财务目标和风险承受能力,您选择以下几种策略:

- 长期增长:如果您年轻且有较长时间的投资期限,选择更多的股票和股票基金,以追求更高的回报。

- 平衡策略:如果您希望平衡风险和回报,选择混合型基金,这些基金通常包含股票和债券,以分散风险。

- 保守策略:如果您接近退休或风险承受能力较低,选择更多的债券和短期固定收益工具,以保护本金。

2. 了解不同的投资工具

了解Roth IRA中不同的投资工具帮助您做出更明智的决策:

- 个股:选择个股需要深入的研究和分析,适合有经验的投资者。

- 指数基金:指数基金追踪特定的市场指数,提供低成本和分散化的投资。

- 共同基金:共同基金由专业的基金经理管理,适合没有时间或经验进行个人投资的投资者。

3. 定期审查和调整投资组合

定期审查和调整投资组合是保持Roth IRA长期成功的重要步骤:

- 年度回顾:每年至少审视一次您的投资组合,确保它仍然符合您的财务目标。

- 再平衡:根据市场波动和您的投资策略,定期调整投资组合,以保持资产配置的平衡。

- 税务考虑:了解Roth IRA的税务优势,合理利用免税增长和免税取款的优势。

常见问题

什么是Roth IRA?

Roth IRA是一种个人退休账户,与传统的IRA不同,Roth IRA在存入资金时并不提供税收减免,但其最大的优势在于,当您在退休时提取资金时,这些资金是免税的。这意味着,如果您预期在退休时的税率与现在相同或更高,Roth IRA将是一个非常有吸引力的选择。此外,Roth IRA没有最低提款要求,这为您提供了更大的灵活性和控制权,使得您能够更好地规划您的退休生活。

如何开设Roth IRA账户?

开设Roth IRA账户相对简单。首先,您需要选择一个金融机构,例如银行、证券公司或在线经纪公司。接下来,填写申请表格,提供必要的个人和财务信息。在开设过程中,您需要提供社会安全号码、收入证明和税务信息。最后,选择您的投资选项并存入资金。一般而言,开设Roth IRA账户的最低资金要求较低,但具体数额取决于您选择的金融机构。

什么样的人适合投资Roth IRA?

Roth IRA适合各种不同情况的投资者,但尤其适合以下几类人群:首先,年轻投资者,因为他们的收入可能较低,现在支付较少的税款,未来退休时的税收优惠会更加显著。其次,预期未来税率上升的投资者,这些人在退休时将受益于免税提款。最后,希望为子女或孙子孙女留下遗产的投资者,因为Roth IRA的资金在去世后免税传给继承人,为家庭提供长期的财务保障。

Roth IRA的投资限额是多少?

2023年,Roth IRA的年度投资限额为6,500美元,如果您年满50岁或以上,还额外存入1,000美元,即7,500美元。这些限额是为了确保大多数人能够通过Roth IRA进行储蓄,同时避免过度利用税收优惠。需要注意的是,这些限额可能会随着通货膨胀和税法的变化而调整。因此,建议每年都关注最新的限额规定,以确保您的投资计划符合当前的要求。